2024年になって「新NISA」というキーワードを何度も耳にしている人もいるのではないでしょうか?

教えてくん

教えてくんニーサ、ニーサってキーワードを聞くけど、NISAって何か初心者にもわかりやすく教えてほしい!

教えてちゃん

教えてちゃん新しいNISAって何が変わったの?

本記事では、そんな疑問を簡単に理解できるようにまとめました。

まずは、新NISAとは何なのかを、きちんと理解した上であなたのお金を守る、そして増やす仕組みを一から築いていきましょう!

NISAって何?

まずはNISAとは何か?という部分です。

誰でも簡単に10秒でわかるようにまとめます。

日本で投資(株式&投資信託)で儲けたら20%が税金がかかるけど、NISAで儲けたお金は税金がゼロ!

具体的に金額で考えてみましょう。

あなたが株式投資で1000万円儲けました!

通常の投資だと、税金で200万円の納税義務があり、あなたは800万円のお金が手元に残ります。

ですが、NISAだと1円も税金がかからず1000万円全てがあなたの手元にお金が残ります。

上記のケースであれば、200万円も多くお金を手元に残せるのです!

かりに、100万円の儲けだとしても、20万円も多くのお金が手元に残ります!

20万円もあれば、海外旅行だって行けるし、高級ホテルにも何泊もできます!

それだけNISAの破壊力はデカいのです!!!

NISAに関しては金融庁が正式に情報発信をしているので、そちらもご紹介します。

ですが、そのままだとぶっちゃけ少しわかりずらいので、わかりやすく・見やすく体裁を整えてみました。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

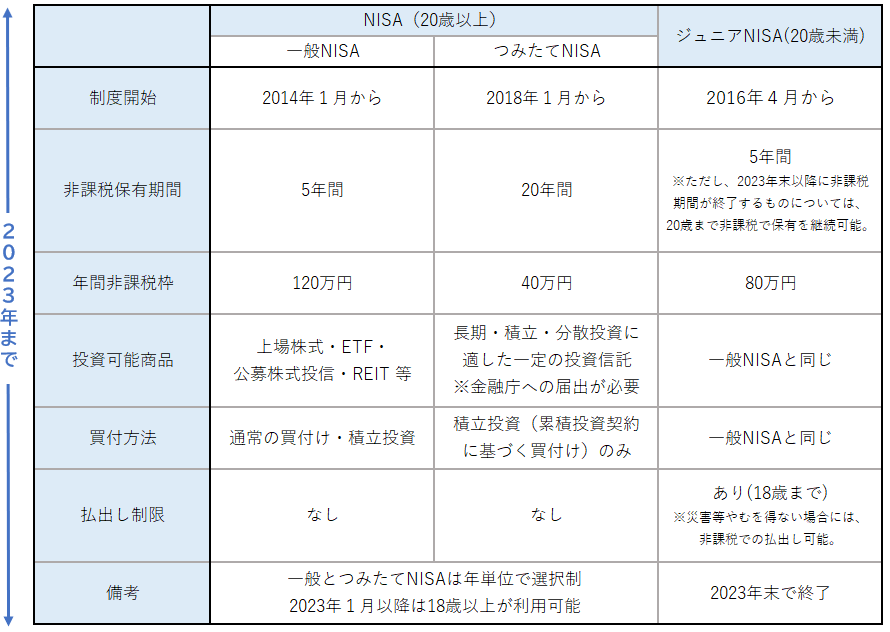

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

①一般NISA

株式・投資信託等を年間120万円まで購入可(最大5年間非課税で保有可能)

②つみたてNISA

一定の投資信託を年間40万円まで購入可(最大20年間非課税で保有可能)

③ジュニアNISA

株式・投資信託等を年間80万円まで購入可(最大5年間非課税で保有可能)なお、2020年度制度改正において、ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

金融庁 NISAとは?

また、令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

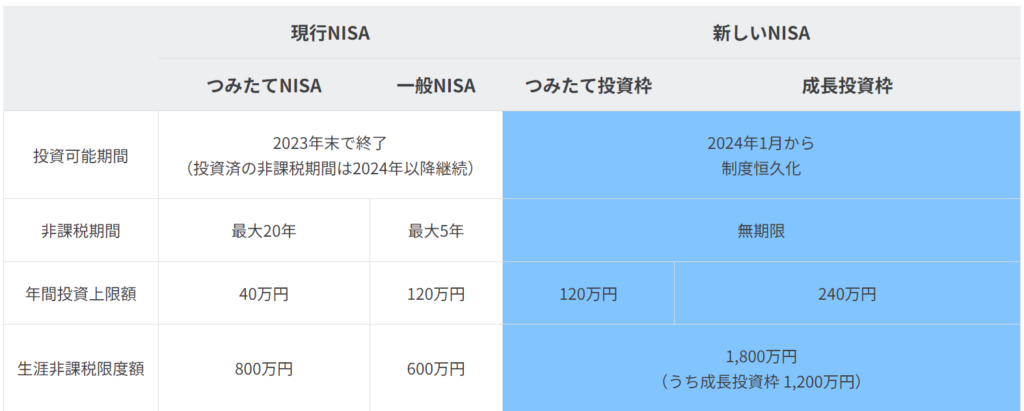

下記、わかりやすくまとめた表になります。

これが、2023年までのNISAになります。

次章の新NISAで詳細をわかりやすくまとめますので、上記の表は、眺めるだけでOKです。

新NISAでできること

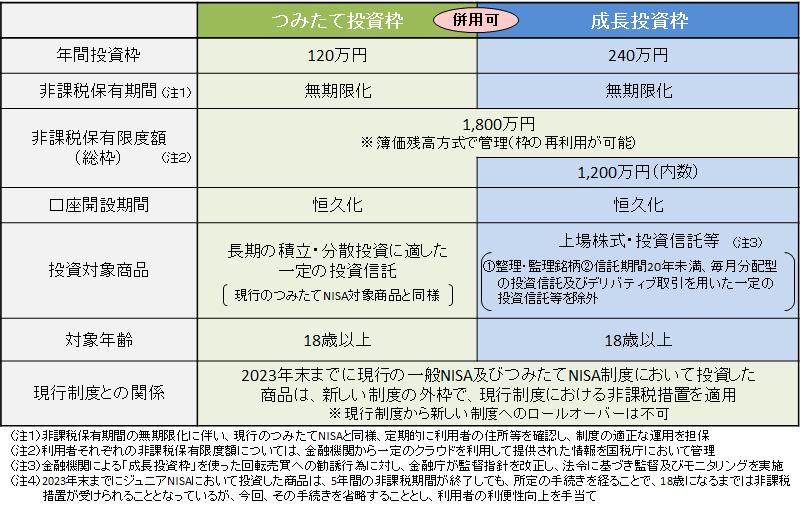

さっそく2024年の新NISAの表を見てみましょう!

まずは、こちらも正式な金融庁が公表している表になります。

一つ一つ細かく見ていきましょう!

新NISAでできる2パターンの投資

表を見て目につくのが「つみたて投資枠」と「成長投資枠」の2つです。

まずは、この2つを理解しましょう!

<つみたて投資枠>

2023年までの「つみたてNISA」対象の投資信託とおなじ銘柄が購入可能。日本にある約6000本ある投資銘柄から厳選された約270本の投資銘柄を購入できる。(2023年末時点の情報)

簡単に言うと、「沢山ありすぎて何を買ったらいいかよくわからん」という状況を「金融庁のお墨付きの優良投資先から選んで購入」することができる

<成長投資枠>

様々な「個別株」「米国株」「米国ETF」など幅広い商品からが購入可能。購入できないものは「債券ETF」「レバレッジ商品」。

成長投資枠は、つみたて投資枠より非常に多くの銘柄を購入可能。

投資できる金額

次に、投資できる金額です。

NISAで投資できる金額で覚えておく必要のあるものは、二つあります。

「1年間で投資できる金額」と「合計で投資できる金額」です。

<1年間で投資できる金額>

つみたて投資枠 : 120万円

成長投資枠 : 240万円

ーーーーーーーーーーーーー

合計 : 360万円

<新NISAで投資できる合計金額>

新NISA合計枠:1800万円

新NISAとして投資枠が広がり、つみたて投資枠が120万円、成長投資枠が240万円です。

これらは合わせて使うことができるので毎年合計360万円をNISA用、つまり非課税の投資金額にすることができます。

この新NISAは合計で1800万円まで投資枠があるので、毎年の上限投資枠を使うと、5年間で新NISA枠分すべてを使える計算です。

正直、これはかなり大きな金額ですよね?!

夫婦あわせて新NISA枠を全て投資に回すと、1家庭で720万円も投資資金が必要です。

ご家庭ってどのくらいいるんでしょうね?

それほどまでに、日本という国が、投資を推進している制度なので、個人的にはすごくいい施策だと思います。

というか、日本でこれほどいい税制の施策を40数年間生きてきて初めてですね。。。

ただし、これは国民への「エサ」で、この先に大きな増税が待っているともウワサされています。

今きちんと食べれる「エサ」は食べておきたいものですね。

非課税保有期間について

ではもう一つ重要な項目の「非課税保有期間」です。

この非課税保有期間というのは、簡単に言うと「新NISA用のお金は無期限で使えるよ!」ということです。

旧NISAでは、これは無期限ではなく一般NISAでは5年、つみたてNISAでは20年と非課税で投資できる期間に制限がありました。

新NISAでは「完全無期限」になったので、これも新NISAが良いと言われる理由の一つです。

新旧NISA比較

上述してきた部分で色々と新旧NISAの違いを記載していますが、こちらで改めてまとめます。

注目すべき新旧NISAの変更点は下記の通り。

<新旧NISAの大きな変更点>

①年間投資金額が増えたこと

②合計の投資額が増えたこと

③非課税期限が無期限になったこと

④投資枠の併用が可能になったこと

まとめると、良いことばかりで、マイナス面はないのが今回の新NISAです。

結局NISAってやった方がいいの?

よしNISAがわかったぞ!

でも、120万円とか360万円とか言われて、そんなお金投資用に用意できない・・・

結局投資とかって怖いし、よくわかんないからなぁ・・・

そんな声もあると思います。

ということで、結局NISAってやった方がいいの?という点にも触れておきます。

結論として、

やりたい人だけやればよい!

です。

正直、投資が怖い人は、やらないほうがいいです!

投資が怖いという人は、投資を学んでいないので怖いのです。

正直そういう人は、学べずお金を溶かします。

でも投資を学べば学ぶほど、世界経済が分かり、投資してみたくなります。

そんな学んで利益を出している人をたくさん見てきました。

私の例だと、米国のROBLOX株で500万円の含み益を経験しました。

友人は、NVIDIA株で4000万円の利益を手に入れました。

それとは逆に、調査不足や何の声を信じていいかわからず、お金を減らしている人がたくさんいるのも事実です。

日本の準富裕層(資産5000万円)以上の人達は、日本の総世帯数約5500万世帯のうち約8%と言われています。

野村総合研究所によると、わずか8%の日本人が日本人全体の金融資産の約40%を所有していると情報をまとめています。

8%の人が、日本中の半分ほどの金融資産を持っているのです。

これが、お金を持っている人が、どんどんお金を増やしている現実なのです。

(仮に)お金に満足していないけど、今の生活が幸せで満足している人は、投資をせずに幸せに生きる選択も素晴らしいです。

ですが、「少しの投資の勉強」と「少し世界経済に興味」を持てば、あなたのお金が、あなたの労働を無くして増えていく可能性を秘めています。

歴史を勉強すると、お金が減るリスクがものすごくゼロに近い投資先もあることに気づけます。

あなたは、NISAを始めたいと思いますか?

それとも、やっぱり怖い、忙しくて口座を作る暇がないといって今のままの生活をしますか?

すべての選択はあなた次第です。

最後まで、お付き合いいただきありがとうございました!

コメント